一文了解2020年中国特高压行业市场现状与竞争格局

特高压英文缩写UHV;电压符号是U(个别地方有用V表示的);电压的单位是伏特,单位符号也是V;比伏大的有kV(千伏)、比伏小的mV(毫伏),uV(微伏),它们之间是千进位。在我国,特高压是指±800千伏及以上的直流电和1000千伏及以上交流电的电压等级。特高压能大大提升我国电网的输送能力。据国家电网公司提供的数据显示,一回路特高压直流电网可以送600万千瓦电量,相当于现有500千伏直流电网的5到6倍,而且送电距离也是后者的2到3倍,因此效率大大提高。此外,据国家电网公司测算,输送同样功率的电量,如果采用特高压线路输电可以比采用500千伏高压线路节省60%的土地资源。

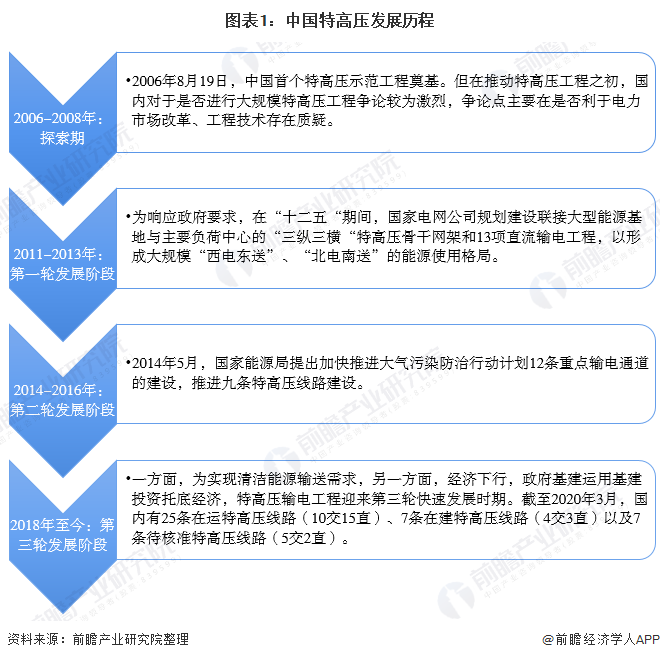

我国特高压经历了四个发展阶段,目前处于第三轮发展期。2018年至今我国出台了多项特高压相关政策,旨在推动特高压有序快速发展。2020年2月发布的《2020年重点工作任务》中对高压建设提出了新要求,推动了各地区特高压建设。

我国特高压工程累计线路长度呈逐年增长态势,2019年累计线路长度为28352公里。在特高压项目工程中,除了基建、线路、铁塔等成本外,站内设备也是重要成本之一。

我国特高压经历了四个发展阶段,目前处于第三轮发展期

我国特高压经历了四个发展阶段。2006年8月19日,中国首个特高压示范工程奠基。但在推动特高压工程之初,国内对于是否进行大规模特高压工程争论较为激烈,争论点主要在是否利于电力市场改革、工程技术存在质疑。开启了我国特高压的探索发展期。目前我国特高压处于第三轮发展期,截至2020年3月,国内有25条在运特高压线路(10交15直)、7条在建特高压线路(4交3直)以及7条待核准特高压线路(5交2直)。

我国特高压行业政策扶持力度较大

2018年至今我国出台了多项特高压相关政策,旨在推动特高压有序快速发展。2020年2月发布的《2020年重点工作任务》中对高压建设提出了新要求,推动了各地区特高压建设。

我国特高压工程累计线路长度呈逐年增长态势,2019年累计线路长度为28352公里

2015-2019年我国特高压工程累计线路长度呈逐年增长态势,增速逐年放缓。2019年我国特高压工程累计线路长度为28352公里,同比增长5%。

特高压项目工程中,除了基建、线路、铁塔等成本外,站内设备也是重要成本之一

特高压项目工程中,除了基建、线路、铁塔等成本外,站内设备也是重要成本之一,站内设备是特高压输电项目的核心。2020年我国特高压输电项目中直流输电基建成本比重为40%,线路、铁塔成本比重为28%,站内设备成本比重为32%;交流输电基建成本比重为40%,线路、铁塔成本比重为25%,站内设备成本比重为35%。

特高压行业竞争企业格局

2020年以中标金额计算,我国交流特高压设备市场中交流变压器主要竞争企业分别为中国西电(30%)、特变电工(35%)和保变电气(30%);GIS主要竞争企业分别为平高电气(45%)、中国西电(30%)和新东北电气(20%)。

注:以中标金额计算

2020年以中标金额计算,我国直流特高压设备市场中交流变压器主要竞争企业分别为国电南瑞(50%)、许继电气(30%)和中国西电(15%);换流变压器主要竞争企业分别为特变电工(30%)、中国西电(20%)、保变电气(20%)和山东电力设备(20%)。

注:以中标金额计算

以上数据来源于前瞻产业研究院《中国特高压设备行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

分享

分享

图片新闻

最新活动更多

-

免费下载立即下载>> 前沿洞察·2025中国新型储能应用蓝皮书

-

7.30-8.1预约参观>> 2025WAIE-光伏储能应用大会暨展览会

-

精彩回顾立即查看>> 蔡司工业质量解决方案集锦

-

精彩回顾立即查看>> 2025锂电市场格局及未来研判蓝皮书

-

精彩回顾立即查看>> OFweek 2025(第九届)动力电池产业年会

-

精彩回顾立即查看>> OFweek 2025新能源产业协同发展大会

编辑推荐

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论