中国电力行业市场供给现状分析:非化石能源投资快速增长

行业主要上市企业:目前国内电力行业的上市公司主要有华能国际(600011)、国电电力(600795)、大唐发电(601991)、华电国际(600027)、长江电力(600900)、川投能源(600674)、国投电力(600886)、浙能电力(600023)、中广核电力(01816)、华能水电(600025)

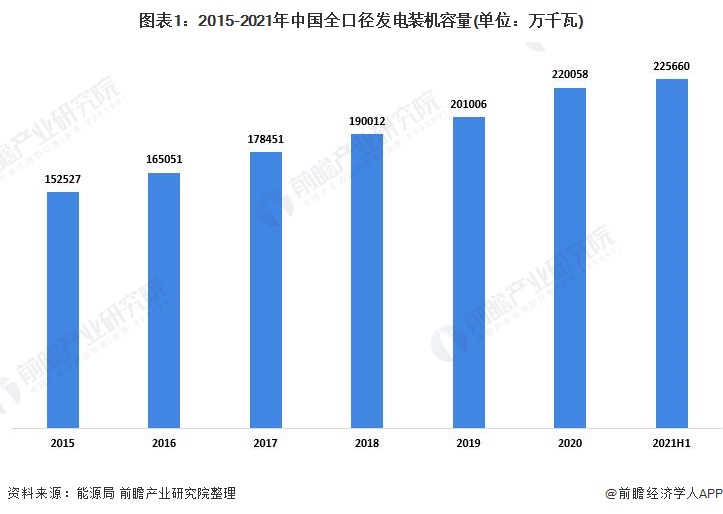

本文核心数据:全口径发电装机容量、全口径发电量、电力工程建设投资额、电力工程电源建设细分领域投资额

“十三五”非化石能源装机量占比上升

截至2021年6月底,全国全口径发电装机容量22.57亿千瓦,同比增长9.5%。“十三五”期间,全国全口径发电装机容量年均增长7.6%,其中非化石能源装机年均增长13.1%,占总装机容量比重从2015年的34.8%上升至2020年底的44.8%,提升了10个百分点。

2020年,全国全口径发电量为7.6万亿千瓦时,同比增长4.0%;2021年上半年,全国全口径发电量3.4万亿千瓦时,同比增长17.7%。“十三五”时期,全国全口径发电量年均增长5.8%,其中非化石能源发电量年均增长10.6%,占总发电量比重从2015年的27.2%上升至33.9%,提升了6.7个百分点。

非化石能源投资快速增长

2020年,纳入行业投资统计体系的主要电力企业合计完成投资9944亿元,同比增长9.6%。2021年上半年中国电力工程建设投资额为3627亿元。

从细分领域投资来看,2020年电源工程建设完成投资5244亿元,同比增长29.2%;电网工程建设完成投资4699亿元,同比下降6.2%,主要因电网企业提前一年完成国家新一轮农网改造升级任务,占电网投资比重达44.3%的35千伏及以下电网投资同比下降20.2%。

2021年上半年中国电源工程建设投资额为1893亿元,同比增长8.9%;中国电网工程建设投资额为1734亿元,同比增长4.7%。

在电源建设投资中,2021年上半年中国水电电源建设投资额为475亿元,同比增长19.1%;火电电源建设投资额为202亿元,同比增长10.3%;核电电源建设投资额为226亿元,同比增长44.3%;风电电源建设投资额为826亿元,同比下降3.2%;太阳能发电建设投资额为165亿元,同比增长12.2%。

以上数据参考前瞻产业研究院《中国电力行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

分享

分享

图片新闻

最新活动更多

-

5月21日预约直播>> 【线上直播】全链智联,全域质控:电力与能源行业的质量升级之路

-

即日-6.20立即申报>> 维科杯·OFweek 第十一届太阳能光伏行业年度评选

-

企业参编征集立即参编>> 零碳智造·工商业光储发展蓝皮书

-

限时申报立即申报>> 0Fweek 2025工商业光伏/储能行业榜单

-

免费下载立即下载>> 前沿洞察·2025中国新型储能应用蓝皮书

-

7月30日免费参会>> OFweek 2025光伏储能工业应用场景专场研讨会

编辑推荐

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论